Payment

Eine wie keine? Apples Vormarsch ins Kreditkartengeschäft

Technik-Riese Apple hat neben Smartphones und Computern jetzt auch Kreditkarten im Angebot, die dem altbekannten Co-Branding-Prinzip folgen. Trotzdem wird der Schritt medial wieder einmal groß gefeiert. Zu Recht?

PSD2: Diese fünf Trends bestimmen den Markt

Regulierung, veränderte Kundenerwartungen, neue Wettbewerber – die Herausforderungen sind bekannt. Doch welche Trends lassen sich daraus für Banken ableiten?

Noch schnell ein paar Bitcoins abheben

Die Tremmel Wertpapierhandelsbank heißt jetzt futurum bank und stellt Automaten für Kryptowährungen auf.

Geno-Bank erobert Payment-Markt

Volksbank in der Ortenau übernimmt Mehrheitsanteile der micropayment GmbH und gehört zu den größten Zahlungsverkehrsbanken des Landes.

Umfrage: Was wissen Verbraucher über die PSD2?

In der Bank- und Finanzbranche wird es kaum jemanden geben, für den PSD2 noch ein Fremdwort ist. Doch bei den Verbrauchern herrscht weiterhin eine große Wissenslücke.

Seinen Fingerabdruck kann man nicht verlieren

Einmal mehr tickt die regulatorische Uhr für Banken und Zahlungsdienstleister, denn bis zum 14. September 2019 dieses Jahres muss der neue „Regulatory Technical Standard“ (RTS) umgesetzt sein. Dieser macht engere Sicherheitsanforderungen für Zugangsgeräte und -Software in ganz Europa verbindlich. Wie geht ein Branchenriese wie Mastercard mit dieser Herausforderung um? Und was bedeutet das für Banken?…

„Apple Pay ist keine Revolution“

Schnell, digital, am liebsten unsichtbar: So sieht nach Einschätzung der Experten bei „Next Generation Payment 2019“ das Bezahlen der Zukunft aus. Bereits zum siebten Mal fanden diese sich beim Fachkongress in Köln sowohl auf der Bühne als auch im Publikum zusammen, um über Trends und Entwicklungen ihres Fachbereichs zu diskutieren. Kryptowährungen spielten indes kaum noch…

Krypto-Regulierung: Strick oder Rettungsleine?

Nicht nur innerhalb der EU oder auf dem G20-Gipfel diskutiert man über eine Regulierung für Kryptowährungen, auch die Kryptoszene ist bei dem Thema noch unentschlossen: Kann die Regulierung von Kryptowährungen ihre Akzeptanz steigern und sie in den Mainstream heben oder wird die Politik einen Regulierungsstrick knüpfen?

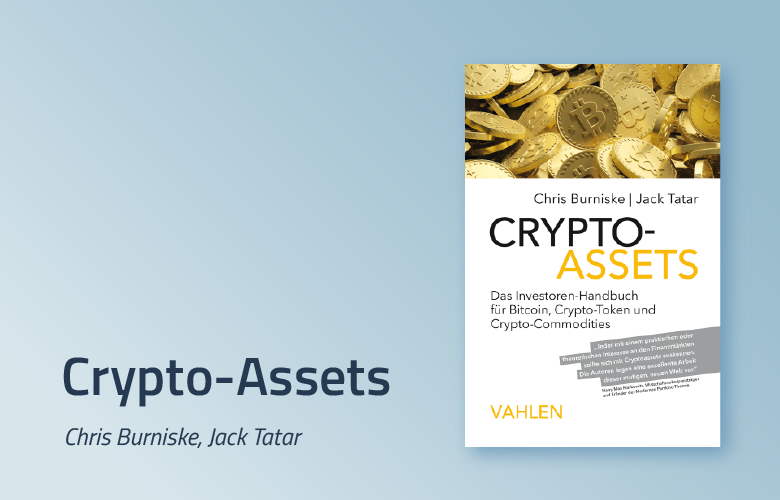

Crypto-Assets

Autoren: Chris Burniske, Jack Tatar Preis: 34,90 Euro Seiten: 286, broschiert ISBN: 978-3-8006-5735-3 Verlag: Franz Vahlen

Ausgesperrt von Google

Die Kooperation zwischen Google, PayPal und Mastercard könnte Banken die Kontrolle über die Kundenschnittstelle im Mobile-Payment-Geschäft entreißen.

Fachbeirat

-

referentfachbeiratautor