BANKINGNEWS: Wie viel von der ursprünglichen DNA – hinsichtlich Region und Zielgruppe – steckt noch in der BBBank von 2019?

Oliver Lüsch: Der Fokus auf Beamte und den öffentlichen Dienst ist bei uns tief verankert. Die Kunden verbinden mit unserer Bank Werte wie Verlässlichkeit, Qualität, Vertrauen und Leistung, die gerade in einer digitalen Zeit ein hohes Gut darstellen. Wir schauen auf eine knapp hundertjährige, krisenfreie Geschichte zurück, die für unsere Kunden ein Zeichen für die Zukunft ist.

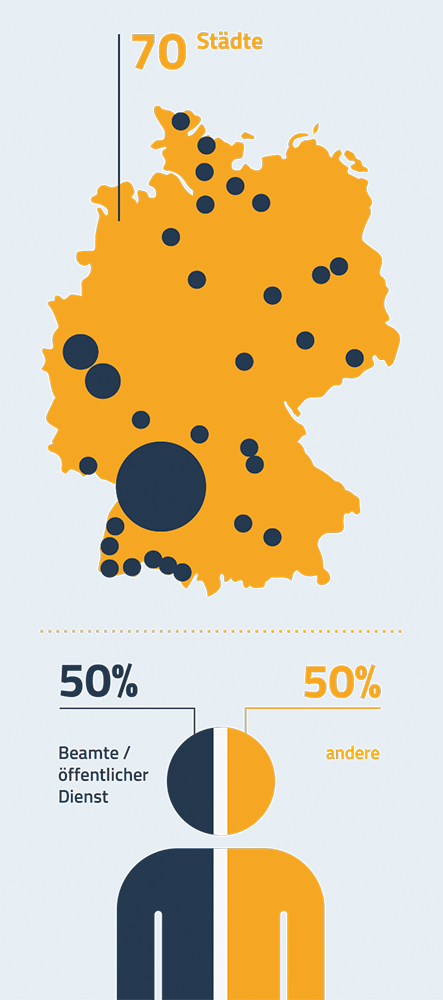

Aber Ihre Zielgruppe hat sich verändert. Heute arbeitet nur noch etwa die Hälfte Ihrer Kunden im öffentlichen Dienst.

Das stimmt. Es ist eine Durchmischung entstanden, weil Familienmitglieder zu Kunden werden oder ein Kunde sich beruflich verändert, aber dennoch bei uns bleibt. Wir sprechen nicht nur von Beamten, sondern auch von Angestellten aus Einrichtungen des öffentlichen Dienstes, wie etwa Rathäusern und Stadtverwaltungen, oder vielen anderen Berufstätigen im öffentlichen Dienst. In diesem Bereich wachsen wir überdurchschnittlich.

„Es geht nicht darum, wer die beste Bank ist, sondern wer das bessere Banking anbietet“

Wie erschließen Sie sich diese Zielgruppe?

Im öffentlichen Dienst ist die BBBank bekannt. Wir verfügen über Zugangswege, die sich über die Jahre entwickelt haben. Damit lernen wir auch Berufsanfänger und Anwärter frühzeitig kennen. Außerdem haben wir mit rund 90 Prozent eine sehr hohe Weiterempfehlungsquote. Empfehlungen zufriedener Kunden sind das wertvollste Wachstum.

Im Genossenschaftssektor nimmt die BBBank eine Sonderstellung ein. So hat sie etwa eine exklusive Corporate Identity und folgt nicht dem Regionalitätsprinzip. Wie würden Sie Ihre Beziehung zum Verband und zu anderen Instituten der Finanzgruppe beschreiben?

Wir sind wie andere Genossenschaftsbanken in der genossenschaftlichen FinanzGruppe verankert. Unsere Beziehung zu anderen Genossenschaftsbanken ist konstruktiv, da wir ein eigenes Thema in einer Berufsgruppe besetzen. Als große Bank nehmen wir bei vielen Entwicklungen zudem eine Vorreiterrolle ein. Das stärkt die Gruppe insgesamt.

Wir sind wie andere Genossenschaftsbanken in der genossenschaftlichen FinanzGruppe verankert. Unsere Beziehung zu anderen Genossenschaftsbanken ist konstruktiv, da wir ein eigenes Thema in einer Berufsgruppe besetzen. Als große Bank nehmen wir bei vielen Entwicklungen zudem eine Vorreiterrolle ein. Das stärkt die Gruppe insgesamt.

Ist es ein Vorteil für Ihre strategischen Entscheidungen, nicht im „Markenfahrwasser“ des BVR zu fahren?

Wir sind keine regionale Volks- oder Raiffeisenbank. Dadurch haben wir eine eigene Marketinglinie und die Möglichkeit, unsere Marke bundesweit zu positionieren. Wir sind aber dennoch eine Genossenschaftsbank und werden so wahrgenommen. Das ist ein Wert für sich. Vor allem beim Thema Community kommt das zum Tragen. In der Gemeinschaft etwas anzupacken, wird derzeit immer beliebter. In unserer Stammregion Baden-Württemberg sind wir stärker als andernorts. Wir sehen es als unsere Aufgabe, unsere Markenbekanntheit bundesweit zu steigern.

Gibt es Ressentiments von anderen Genossenschaftsbanken Ihnen gegenüber? Schließlich machen Sie ihnen in ihrer jeweiligen Region Konkurrenz.

Wir sind in den Gremien der Verbände eingebunden und engagiert. In der Regel kommen unsere Kunden von Sparkassen oder Privatbanken. Man darf darüber hinaus nicht vergessen, dass wir 30 Prozent des Netto-Kundenwachstums aller Genossenschaftsbanken im Jahr 2018 beigetragen haben.

Warum kooperiert die BBBank mit Debeka und HDI und nicht mit den Genossen der Bausparkasse Schwäbisch-Hall und der R+V?

Wir lassen uns davon leiten, was für unsere Kunden und unsere Zielgruppe das Beste ist. Die Debeka ist der Marktführer in der privaten Krankenversicherung und legt einen Schwerpunkt auf Beamte und den öffentlichen Dienst – so wie wir auch. Es ist ein logischer Schritt, dass wir uns mit dem Stärksten in diesem Segment zusammentun. Gleichzeitig setzen wir auf Qualität und arbeiten daher auch sehr gut mit unserem Premium-Partner Union Investment zusammen. Damit haben wir einen weiteren leistungsstarken genossenschaftlichen Partner.

Sind Sie aufgrund Ihrer Sonderstellung immun gegen Fusionen, von denen es im Genossenschaftssektor in den vergangenen Jahren nicht wenige gegeben hat?

Wir haben bei einer Bilanzsumme von über zwölf Milliarden Euro ein Kundengeschäftsvolumen von 23 Milliarden Euro und rund zehn Prozent organisches Wachstum pro Jahr. Damit sind wir eine der am dynamischsten wachsenden Genossenschaftsbanken am Markt. Dies bestätigt unser funktionierendes Geschäftsmodell, weshalb wir uns aktuell nicht mit Fusionen beschäftigen. Wir konzentrieren uns darauf, die Digitalisierung voranzutreiben, die Leistungen für die Kunden zu verbessern und somit Kunden an uns zu binden und neue zu gewinnen.

Videoberatung: „Es gibt keine Explosion von Nutzerzahlen“

In zwei Umfragen wurde der BBBank einmal von Test- und einmal von Bestandskunden eine hervorragende Beratungsqualität attestiert. Wie sieht Ihr Beratungskonzept aus?

Wir haben einen ganzheitlichen Beratungsansatz und bieten unseren Kunden bedarfsorientierte und individuelle Lösungen. So bekommen unsere Kunden alles aus einer Hand rund um Banking und Banking-Insurance.

Wir haben uns in den vergangenen Ausgaben intensiv mit der DIN-Norm zur Finanzanalyse befasst. Macht eine solche Normierung in Ihren Augen Sinn?

Wir schauen uns alles an, was unsere hochwertige Beratung weiter verbessern kann. Unsere Kunden achten sehr darauf und stellen hohe Ansprüche. Mit einer an DIN-Kriterien angelehnten Analyse wird man dem gerecht. Wir möchten immer über den Standard hinausgehen.

Wie intensiv nutzen Ihre Kunden die Videoberatung?

Wir haben in unserer hauseigenen Direktbank im Jahr 2017 die Videoberatung eingeführt. Es ist noch nicht so, dass die Kunden die Videoberatung aktiv nachfragen. Aber wenn der Berater den Kunden bei der ersten Nutzung begleitet, werden Hemmschwellen abgebaut, und der Kunde nutzt es. Die Erfahrung wird bei allen Banken ähnlich sein: Es gibt noch keine Explosion von Nutzerzahlen, aber eine spürbare Steigerung. Für uns ist Videoberatung ein wichtiger Baustein, da wir für unsere Kunden bundesweit erreichbar sein wollen.

Filialkonzepte: „Die Interaktion mit dem Menschen wird im Vordergrund stehen“

Sie verfügen über rund 100 Filialen und SB-Stellen in 70 Städten. Wenn Sie dem allgemeinen Trend folgen, müssten Sie sukzessive einige davon schließen. Wird das der Fall sein?

Wir stellen uns die Frage, wo wir heute Filialen eröffnen würden, wenn wir ein Filialnetz aufzubauen hätten. Wir konzentrieren uns auf Landeshauptstädte, Metropolregionen und Ballungszentren, weil dort der öffentliche Dienst überproportional vertreten ist. Und genau dort sind unsere Filialen heute schon.

Wie werden die Bankfilialen der Zukunft aussehen und welche Filialkonzepte setzen Sie heute um?

Die Interaktion mit Menschen wird im Vordergrund stehen, während gleichzeitig der neueste Stand aller digitaler Möglichkeiten vorhanden ist. Wir werden Kompetenzzentren aufbauen, die bundesweit einen Wiedererkennungswert haben.

Im Jahr 2018 haben Sie rund 27.000 neue Mitglieder gewonnen. Kommen diese eher über die Filialen oder sind es reine Online-Kunden?

Die meisten Kunden kommen über die Filialen und über Empfehlungen von anderen Kunden. Aber da wir eine vollständige Onlinestrecke mit Video-Ident-Verfahren haben, gewinnt dieser Zugangsweg zunehmend an Bedeutung. Wir entwickeln derzeit alle unsere Frontends weiter und entschlacken sie. Der Kunde will es einfach haben. Er vergleicht sein Banking mit Amazon und Co. und fragt sich: „Kann meine Bank das auch?“ Das ist für uns ein Ansporn und deswegen verändern wir eine ganze Menge. Unser Ziel ist es, Traffic über ein digitales „Kunden werben Kunden“-Angebot zu erhöhen. In den letzten vier Jahren haben wir 120.000 neue Kunden gewonnen, von denen über 50 Prozent unter 40 Jahren und davon die meisten unter 30 sind. Sie sehen uns als Partner mit einer umfangreichen Leistungspalette. Darüber hinaus haben wir eine sehr hohe Kundenzufriedenheit und Kundenbindung – und damit nachhaltiges Wachstum.

Ihre Kunden müssen einen Genossenschaftsanteil erwerben, erhalten keine jährliche Dividende, zahlen aber auch keine Kontoführungsgebühren. Lässt sich dieses Modell besser vermarkten als ein kostenpflichtiges Girokonto?

Wir investieren lieber in Leistung am Kunden, als Dividenden auszuschütten. Es hat Vorteile, Mitglied bei uns zu sein: etwa ein kostenloses Girokonto und eine Hausratversicherung, die aufgrund der Mitgliederstruktur und der nicht vorhandenen Gewinnerzielungsabsicht sehr günstig ist. Wenn wir unsere weiteren Aktivitäten für die Community betrachten, ist die Mitgliedschaft ein Wert an sich.

„Wir werden nicht ins klassische Firmenkundengeschäft einsteigen“

Im Niedrigzinsumfeld setzen viele Banken – salopp gesagt – auf eine der drei Strategien: Firmenkundengeschäft forcieren, Gebühren erhöhen oder auf steigende Zinsen hoffen. Was ist Ihre Strategie für eine langanhaltende Niedrigzinsphase?

Wir können lange über Niedrigzinsen philosophieren, aber am Ende ist es, wie es ist. Wir spekulieren nicht auf steigende Zinsen. Das Geschäftsmodell muss sich aus sich selbst heraus tragen. Wir setzen darauf, dem Kunden über Geldanlage, Finanzierung und Vorsorge hinaus relevante Mehrwerte zu bieten. Es geht in Zukunft nicht darum, wer die beste Bank ist, sondern wer das bessere Banking anbietet. Daher haben wir uns dem Claim „BBBank – Better Banking“ verschrieben.

Werden Sie sich weiterhin auf Privatkunden konzentrieren oder irgendwann ins Firmenkundengeschäft einsteigen?

Wir haben die wertvollste Zielgruppe, die es gibt. Für sie sollten wir alle Kräfte aufbringen und weiterhin versuchen, in unseren Kernkompetenzen schneller und besser zu sein als unsere Wettbewerber. Wenn sich ein Kunde selbstständig macht, muss er nicht gehen. Dann betreuen wir ihn natürlich gerne weiter. Aber wir werden nicht ins klassische Firmenkundengeschäft einsteigen. Es bringt nichts, wenn wir dann ein durchschnittlich gutes Firmenkundengeschäft haben und gleichzeitig unsere eigentliche Zielgruppe vernachlässigen.

„Wir sind mit der Fiducia zufrieden“

Die apoBank hat sich aufgrund ihres speziellen Geschäftsmodells von der Fiducia abgewandt. Könnte das bei Ihnen nicht auch der Fall sein?

Wir sind mit dem Kernbanksystem der Fiducia zufrieden. Die Stabilität über viele Jahre ist ein Vorteil des Verbunds, den wir nicht aufgeben möchten. Natürlich haben wir wie die apoBank andere Anforderungen als viele Volksbanken. Es gibt jedoch einen Zwischenweg. Wir können über API-Banking eine Menge tun, wenn es die konkrete Lösung bei der Fiducia noch nicht gibt. Es geht also das eine, ohne das andere zu lassen.

Infos zur BBBank

Sitz: Karlsruhe

Rechtsform: eG

Gründung: 1921

Bilanzsumme: 12 Mrd.

Kundengeschäftsvolumen: 23 Mrd.

Mitarbeiter: 1.500

Mitglieder: 485.000

Die BBBank nimmt eine Sonderstellung im Genossenschaftssektor ein. Entgegen dem üblichen Regionalprinzip ist sie deutschlandweit tätig. Sie wurde als Badische Beamten-Genossenschaftsbank im Jahr 1921 auf Initiative des Postinspektors Gotthold Mayer in Karlsruhe gegründet. Seit 1969 steht sie auch Privatkunden offen, die nicht im öffentlichen Dienst beschäftigt sind. Zwischen 1972 und 2005 fusionierte sie mit der Hessischen Beamtenbank, der Südwestdeutschen Beamtenbank, der Beamtenbank zu Köln, der Bayerischen Beamtenbank und der Schleswig-Holsteinischen Beamtenbank. Im Jahr 1999 erhielt sie ihren heutigen Namen. Gemessen an der Bilanzsumme belegt die BBBank Platz 6 im BVR.