Der Schwarze Montag aus dem Jahr 1987 feiert in diesem Jahr 30. Geburtstag. An diesem 19. Oktober gab der US-Aktienindex Dow Jones um 23 Prozent und der S&P 500 um 20 Prozent, der englische FTSE um 11 Prozent und der deutsche DAX um 9 Prozent nach. Danach setzte eine gigantische Erholung an den Finanzmärkten ein, die allerdings durch die Dotcom-Krise Anfang des Jahrhunderts und die Finanzmarktkrise ab 2007 zweimal jäh unterbrochen wurde. Dennoch konnte der S&P 500 in den letzten dreißig Jahren fast 2.000 Prozent zulegen, was einer annualisierten Rendite von über 10 Prozent entspricht. Auf der Rentenseite war die Entwicklung ähnlich günstig: Große globale Rentenindizes legten über 600 Prozent zu, die Rendite sank von rund 6 Prozent auf teilweise unter 1,5 Prozent (siehe Schaubild 1).

Wie kann es nach diesen Zuwächsen weitergehen?

Die Finanzmärkte erscheinen nach herkömmlicher Lesart inzwischen teuer. In den letzten zwölf Jahren waren die Aktienmärkte der G7-Länder gemessen an MSCI-Länder-Indizes nie teurer als aktuell. Das Kurs-Gewinn-Verhältnis der Rentenwerte hatte sich seit Ausbruch der Finanzmarktkrise teilweise verdreifacht. Damit waren Rentenwerte einfach zu teuer und Investoren suchten Ersatz, den sie in dividendenzahlenden Aktienwerten fanden. Aktuell sind beide Assetklassen – Aktien und Renten – vergleichsweise hoch bewertet, wobei die Rentenwerte teurer sind als die Dividendentitel.

Müssen Anleger jetzt beide Assetklassen meiden, weil sie einfach zu teuer sind?

Blicken wir zunächst auf die Aktienmärkte: Hohe Aktienniveaus sind gerechtfertigt, wenn die Konjunktur robust bleibt und die Unternehmensgewinne weiter steigen. Die Konjunktur in Europa und in der Welt ist seit Ausbruch der Finanzmarktkrise nie besser gelaufen als zurzeit. Aktuell zeigen die meisten Frühindikatoren weiter nach oben. Auch der Welthandel entwickelt sich weitaus besser als erwartet. Und das war in der Vergangenheit meist ein Zeichen für eine sich anhaltend positiv entwickelnde Weltkonjunktur. Doch es besteht die Gefahr der Überhitzung. Der Konjunkturindex des Mannheimer Zentrums für Europäische Wirtschaftsforschung (ZEW) deutet das Überschreiten des Höhepunkts in der Konjunkturdynamik an.

In der Realwirtschaft könnten sich die ersten Bremsspuren im Frühsommer 2018 allmählich bemerkbar machen. Sie würden dem Auftrieb an den Aktienmärkten einen erheblichen Dämpfer versetzen. Das ist im Auge zu behalten. Allerdings zeigen die meisten Konjunkturindikatoren weiter nach oben. Ein Abschwungs-Szenario ist derzeit eher unwahrscheinlich. So ist es auch nicht verwunderlich, dass die meisten Ökonomen für 2018 optimistisch sind und höhere Wachstumsraten als für das laufende Jahr erwarten. Die Botschaft also ist: Die Aktiengewinne vorerst weiter laufen lassen, aber die gute Konjunkturentwicklung im Auge behalten.

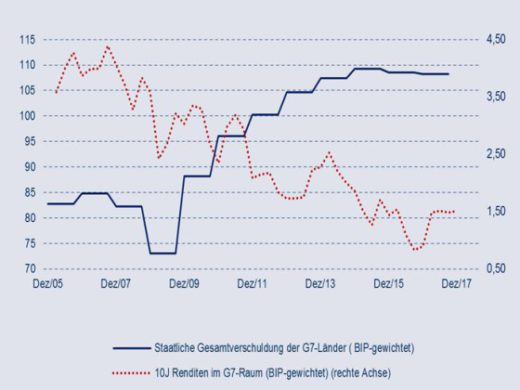

Auf der Rentenseite ist das Bild komplizierter. Da passt vieles nicht zusammen. Schaubild 2 zeigt für die G7-Länder in den letzten zwölf Jahren einen Anstieg der Staatsverschuldung gemessen am Sozialprodukt – und das trotz Konjunkturaufschwung. In den letzten anderthalb Jahren konnte sich dieser Quotient zwar stabilisieren, aber wenn am aktuellen Rand die Länder Deutschland und Japan herausgerechnet werden, ergäbe sich eine anhaltende Aufwärtsbewegung.

Zu dieser aber wiederum will der abwärts gerichtete Zinstrend nicht passen: Das Rentenangebot steigt und die Zinsen fallen deutlich. Der Grund hierfür sind die Ankaufprogramme von Rentenwerten durch die Notenbanken. Genau hier gibt es Änderungen, die in 2018 noch spürbarer werden. Zum einen hat die US-Notenbank Fed ihr Ankaufprogramm beendet und ist im Prozess einer Rückabwicklung. Zum anderen wird die Europäische Zentralbank in 2018 weniger Anleihen ankaufen. Das sollte in einem Umfeld einer weltweit weiter steigenden Staatsverschuldung zu höheren Renditen führen.

Verkaufsdruck auf Aktien könnte sich aufbauen

Steigende Renditen sind in einem Marktumfeld mit negativen Renditen immer noch ein besonderes Thema. Der Anteil der Anleihen mit einer negativen Rendite bewegt sich immerhin weltweit noch auf knapp 10 Prozent. Wenn aufgrund einer zu beobachtenden Zinsnormalisierung die Renditen für Staatsanleihen leicht steigen und der Anteil der Titel mit einer negativen Rendite sinkt, werden diese für private Investoren wieder interessanter. Sie werden sich von „Ersatzinvestments“ wie sogenannten Qualitätsaktien und Hochzinsanleihen, die aus der Anlagenot gekauft wurden, wieder trennen. Dieser Prozess wird sich zwar nur sehr langsam vollziehen, doch er wird einsetzen. Es könnte sich also von dieser Seite ein Verkaufsdruck auf Aktien aufbauen. Auf der anderen Seite aber wird genau dieser den Zinsnormalisierungsprozess verzögern, was wiederum den Aktienanlagen zugutekommt.

Wie reagieren wir auf dieses Umfeld?

Die Rentenwerte bleiben unverändert die am wenigsten geliebte Anlagekategorie. Wir rechnen mit – wenn auch nur sehr langsam – steigenden Renditen. Diese implizieren Kursverluste, die möglicherweise durch Kuponzahlungen nicht ausgeglichen werden können. Wir verzichten allerdings aus Diversifikationsgründen weiterhin nicht auf diese Anlageklasse. Wir ersetzen sie aber weiterhin teilweise mit offenen Immobilienfonds und einer größer werdenden Cash-Position.

Eine der wichtigsten Erkenntnisse für alle Marktteilnehmer ist die folgende: An den Aktienmärkten kommen die Anleger vorerst weiterhin nicht vorbei. Aktien sind zwar teuer, aber relativ weniger teuer als Anleihen. Zudem ist die Wahrscheinlichkeit für eine anhaltende Konjunkturerholung größer als diejenige für fallende Zinsen. Bei einer anhaltenden Konjunkturerholung sollten die Aktientitel die Rentenwerte outperformen können, bei fallenden Zinsen wäre es umgekehrt. Wir setzen auf eine breite Länderstreuung, in der auch der Emerging-Markets-Raum Berücksichtigung findet. Auf kurzfristige Sicht kann die Aufwärtsbewegung allerdings ins Stocken geraten. Das liegt vor allem daran, dass die amerikanischen Aktien das obere Ende ihres langfristigen Trendkanals erreicht haben.

Dr. Otmar Lang ist Chefvolkswirt & Direktor Research der TARGOBANK. Zuvor arbeitete er u.a. im Bereich Bond-Research für die Deutsche Bank.